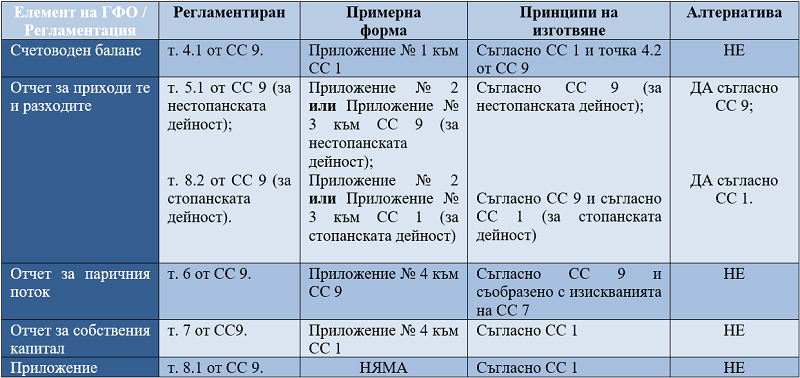

При съставяне на тази съставна част от ГФО относно паричните потоци, ЮЛНЦ следва да използват примерната форма, представляваща приложение № 4 към СС 9, но в същото време следва да спазват правилата и изискванията за изготвяне на отчета съгласно СС 7 - Отчети за паричните потоци.

Изисквания при съставянето на отчета за собствения капитал и приложението към ГФО

Анализът е на експерт Христо Досев – включен в най-новото специализирано електронно ръководство „Счетоводни и данъчни аспекти на дейността на ЮЛНЦ“, където ще намерите още:

❒ Основи на счетоводното отчитане на юридическите лица с нестопанска цел - с включени примерни:

➜ системи от синтетични счетоводни сметки

➜ оборотни ведомости

➜ счетоводни сметки за отчитане на разходи и приходи

➜ счетоводен баланс

➜ отчет за приходите и разходите

➜ отчет за собствения капита

➜ отчет за паричния поток

❒ Счетоводни и данъчни аспекти на дейността на ЮЛНЦ:

➜ Специфични изисквания при съставянето на счетоводен баланс на ЮЛНЦ

➜ Специфични изисквания при съставянето на отчета за приходите и разходите на ЮЛНЦ

➜ Специфични изисквания при съставянето на отчета за паричните потоци

➜ Изисквания при съставянето на отчета за собствения капитал и приложението към ГФО

➜ Изисквания за финансов одит и публичност на ГФО

➜ Изисквания за деклариране и плащане на данъци по реда на ЗМДТ

Цялото съдържание на е-ръководството вижте тук >>

В СС 9 няма изисквания за представянето на отчета за собствения капитал и приложението към ГФО поради което предприятието изцяло следва да съблюдава изискванията на СС 1 – Представяне на финансови отчети, при изготвянето на тези две съставни части от финансовия отчет.

Обобщено съставянето на ГФО от страна на предприятията с нестопанска цел (ЮЛНЦ) представяме в таблицата по-долу:

Изисквания за финансов одит и публичност на ГФО

По отношение на задължението за извършване на независим финансов одит на финансовите отчети на ЮЛНЦ се прилагат изискванията на чл. 37, ал. 4 от Закона за счетоводството. Съгласно цитираната норма, на задължителен независим финансов одит от регистрирани одитори подлежат годишните финансови отчети на юридическите лица с нестопанска цел, определени за осъществяване на общественополезна дейност, когато за текущата година превишават един от следните показатели:

1. балансова стойност на активите към 31 декември - 1 000 000 лева;

2. размер на нетните приходи от стопанска и приходите от нестопанска дейност за текущата година - 2 000 000 лева;

3. обща сума на получените през текущата година финансирания и неусвоени към 31 декември на текущата година финансирания, получени през предходни отчетни периоди - 1 000 000 лева.

Съгласно чл. 37, ал. 5 от Закона за счетоводството, на задължителен независим финансов одит от регистрирани одитори подлежат годишните финансови отчети на юридическите лица с нестопанска цел, определени за осъществяване на общественополезна дейност и извършващи дейност по чл. 116 от Семейния кодекс.

По отношение на публичността на годишните финансови отчети на ЮЛНЦ можем да поясним, че чл. 38, ал. 1, т. 2 от Закона за счетоводството изисква ГФО на ЮЛНЦ, без значение дали са регистрирани в обществена полза, или в частна полза, задължително следва да бъдат заявени за обявяване в Търговския регистър и регистър на ЮЛНЦ в срок до 30 септември на следващата година.

Целия анализ продължете да четете в е-ръководството тук >>

Анализът е на експерт Христо Досев – включен в най-новото специализирано електронно ръководство „Счетоводни и данъчни аспекти на дейността на ЮЛНЦ“, където ще намерите още:

❒ Основи на счетоводното отчитане на юридическите лица с нестопанска цел - с включени примерни:

➜ системи от синтетични счетоводни сметки

➜ оборотни ведомости

➜ счетоводни сметки за отчитане на разходи и приходи

➜ счетоводен баланс

➜ отчет за приходите и разходите

➜ отчет за собствения капита

➜ отчет за паричния поток

❒ Счетоводни и данъчни аспекти на дейността на ЮЛНЦ:

➜ Специфични изисквания при съставянето на счетоводен баланс на ЮЛНЦ

➜ Специфични изисквания при съставянето на отчета за приходите и разходите на ЮЛНЦ

➜ Специфични изисквания при съставянето на отчета за паричните потоци

➜ Изисквания при съставянето на отчета за собствения капитал и приложението към ГФО

➜ Изисквания за финансов одит и публичност на ГФО

➜ Изисквания за деклариране и плащане на данъци по реда на ЗМДТ

Цялото съдържание на е-ръководството вижте тук >>

В СС 9 няма изисквания за представянето на отчета за собствения капитал и приложението към ГФО поради което предприятието изцяло следва да съблюдава изискванията на СС 1 – Представяне на финансови отчети, при изготвянето на тези две съставни части от финансовия отчет.

Обобщено съставянето на ГФО от страна на предприятията с нестопанска цел (ЮЛНЦ) представяме в таблицата по-долу:

Изисквания за финансов одит и публичност на ГФО

По отношение на задължението за извършване на независим финансов одит на финансовите отчети на ЮЛНЦ се прилагат изискванията на чл. 37, ал. 4 от Закона за счетоводството. Съгласно цитираната норма, на задължителен независим финансов одит от регистрирани одитори подлежат годишните финансови отчети на юридическите лица с нестопанска цел, определени за осъществяване на общественополезна дейност, когато за текущата година превишават един от следните показатели:

1. балансова стойност на активите към 31 декември - 1 000 000 лева;

2. размер на нетните приходи от стопанска и приходите от нестопанска дейност за текущата година - 2 000 000 лева;

3. обща сума на получените през текущата година финансирания и неусвоени към 31 декември на текущата година финансирания, получени през предходни отчетни периоди - 1 000 000 лева.

Съгласно чл. 37, ал. 5 от Закона за счетоводството, на задължителен независим финансов одит от регистрирани одитори подлежат годишните финансови отчети на юридическите лица с нестопанска цел, определени за осъществяване на общественополезна дейност и извършващи дейност по чл. 116 от Семейния кодекс.

По отношение на публичността на годишните финансови отчети на ЮЛНЦ можем да поясним, че чл. 38, ал. 1, т. 2 от Закона за счетоводството изисква ГФО на ЮЛНЦ, без значение дали са регистрирани в обществена полза, или в частна полза, задължително следва да бъдат заявени за обявяване в Търговския регистър и регистър на ЮЛНЦ в срок до 30 септември на следващата година.

Целия анализ продължете да четете в е-ръководството тук >>

Свързани статии

Проследени новини

Абонамент за newsletter

Абонирайте се БЕЗПЛАТНО за Newsletter clubschetovodstvo.bg

за да получавате най-новата информация и анализи по темите, които Ви интересуват!

Коментари

0 Коментари