Задължение за подаване на годишна данъчна декларация

Местните и чуждестранните физически лица подават годишна данъчна декларация по чл. 50 от ЗДДФЛ за придобитите през годината доходи, подлежащи на облагане с:

• данък върху общата годишна данъчна основа, включително за доходите от трудови правоотношения по § 1, т. 26, букви „е” и „и” от допълнителните разпоредби на ЗДДФЛ;

• данък върху годишната данъчна основа по чл. 28 от ЗДДФЛ (доходи от стопанска дейност като едноличен търговец и доходи от друга стопанска дейност по чл. 29а от ЗДДФЛ);

• патентен данък по реда на Закона за местните данъци и такси.

Местните физически лица са задължени да декларират и:

1. Придобитите през годината от източник в чужбина:

- доходи от дивиденти и ликвидационни дялове;

- облагаеми доходи, придобити от замяна на акции и дялове във връзка с преобразуване на търговски дружества в чужбина, за които се дължи окончателен данък по чл. 38, ал. 5 от ЗДДФЛ;

- облагаеми доходи от допълнително доброволно осигуряване, от доброволно здравно осигуряване и от застраховки „Живот”, за които се дължи окончателен данък по чл. 38, ал. 8 от ЗДДФЛ;

- доходи от лихви по банкови сметки, за които се дължи окончателен данък, на основание чл. 38, ал. 13 от ЗДДФЛ;

2. Притежаваните акции и дялови участия в дружества, място на стопанска дейност, определена база и недвижима собственост в чужбина.

3. Предоставените/получените парични заеми по чл. 50, ал. 1, т. 5 от ЗДДФЛ.

Задължения за данъци

Местните физически лица са носители на задължението за данъци за придобити доходи от източници в Република България и в чужбина.

Чуждестранните физически лица са носители на задължението за данъци за придобити доходи от източници в Република България.

Парични и непарични доходи

В зависимост от формата на плащане доходите могат да бъдат парични и непарични. Когато паричните доходи са във валута, те се преизчисляват в български левове по курса на БНБ към датата на придобиването им.

Непаричните доходи се остойностяват в български левове към датата на придобиването им по пазарна цена.

Определяне датата на придобиване на дохода

Доходът се смята за придобит на датата на:

• плащането - при плащане в брой;

• заверяването на сметката на получателя на дохода или получаването на чека - при безналично плащане;

• получаването на престацията - за непаричен доход.

При продажба или замяна на акции, дялове, компенсаторни инструменти, инвестиционни бонове и други финансови активи, както и при търговия с чуждестранна валута доходът се смята за придобит към датата на прехвърлянето.

В изброените по-горе случаи, доходът се смята за придобит от физическото лице и когато по негово нареждане или по споразумение между него и платеца плащането или престацията са получени от трето лице.

При прехвърляне на предприятието на едноличен търговец със заличаване доходът се смята за придобит на датата на вписване на прехвърлянето в Търговския регистър.

При авансово изплащане на лихви по депозитни сметки на местни физически лица, доходът се счита за придобит на датата на падежа на депозита или на датата на предсрочното му прекратяване.

Освобождаване от задължение за подаване на годишна данъчна декларация

Не са задължени да подават годишна данъчна декларация лицата, които са получили само:

• доходи от трудови правоотношения, когато към 31 декември на данъчната година имат работодател по основно трудово правоотношение и той е определил годишния размер на данъка за всички придобити през данъчната година доходи от трудови правоотношения и пълният размер на данъка за данъчната година е удържан до 31 януари на следващата година, и/или;

• доходи от трудови правоотношения, когато към 31 декември на данъчната година нямат работодател по основно трудово правоотношение или имат такъв, но той не е определил годишен размер на данъка за всички придобити през данъчната година доходи от трудови правоотношения, ако са изпълнени едновременно следните условия:

а) данъкът върху общата годишна данъчна основа е равен на авансово удържания и

б) няма да ползват данъчни облекчения чрез подаване на годишна данъчна декларация и/или

• необлагаеми доходи и/или

• доходи, облагаеми с окончателен данък по реда на глава шеста от ЗДДФЛ, с изключение на:

- следните доходи от източници в чужбина, реализирани от местни физически лица: дивиденти, ликвидационни дялове, лихви по банкови сметки, допълнително доброволно осигуряване, доброволно здравно осигуряване и от застраховки „Живот”, както и облагаеми доходи, придобити от замяна на акции и дялове във връзка с преобразуване на търговски дружества в чужбина;

- доходи на чуждестранни лица в случаите, когато са избрали да преизчисляват окончателния данък за доходи по чл. 37 от ЗДДФЛ.

Срок за подаване на годишната данъчна декларация

Годишната данъчна декларация се подава в срок до 30 април на годината, следваща годината на придобиването на доходите, като в същия срок се внася и дължимият по декларацията данък.

Място на подаване на годишната данъчна декларация

Годишната данъчна декларация се подава в Териториалната дирекция на Националната агенция за приходите (ТД на НАП) по постоянния адрес на физическото лице, включително на едноличния търговец, носител на задължението за данъка.

Годишната данъчна декларация на чуждестранно физическо лице се подава:

• в ТД на НАП по постоянния адрес на пълномощника, когато декларацията се подава от пълномощник с постоянен адрес в страната;

• в ТД на НАП – гр. София – във всички останали случаи.

Начини за подаване на годишната данъчна декларация

Годишната данъчна декларация се подава:

• лично или чрез упълномощено лице;

• по пощата с обратна разписка;

• по електронен път.

Внимание! За доходите, придобити от малолетни, непълнолетни и поставени под запрещение физически лица, годишната данъчна декларация се подава от техните родители, съответно настойници или попечители в ТД на НАП по постоянния адрес на малолетното, непълнолетното или поставеното под запрещение лице.

Попълване на декларацията

Декларацията се попълва в левове и стотинки до втория десетичен знак!

При попълване на приложенията към годишната данъчна декларация, където се изисква информация за ЕИК е необходимо да се вписва единният идентификационен код (ЕИК), издаден от Агенцията по вписванията, или ЕИК по БУЛСТАТ.

При липса на достатъчно редове за попълване на информацията в приложенията към годишната данъчна декларация, където е необходимо се прилага списък с допълнителни редове.

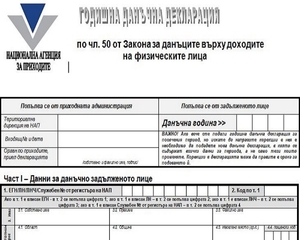

Попълване на образец 2001

В Част І се посочват идентификационните данни на данъчно задълженото лице.

Попълването на информация за телефонния номер и електронния адрес в т. 6 не е задължително.

Адресът в чужбина (т. 11) се попълва само, когато лицето е чуждестранно и е посочило това обстоятелство в т. 8.

Част ІІ се попълва само ако е отбелязано съответното обстоятелство, а именно: деклараторът е чуждестранно физическо лице и декларацията се подава чрез пълномощник с постоянен адрес в страната; деклараторът е малолетно, непълнолетно или поставено под запрещение физическо лице и декларацията се подава от неговия законен представител или декларацията се подава от пълномощник. В съответните полета се посочват идентификационните данни на упълномощеното лице или на законния представител, които подават декларацията. Попълването на информация за телефонния номер и електронния адрес в т. 6 не е задължително.

В Част ІІІ се описват приложенията към декларацията, като на редове от 1 до 12 се отбелязват само тези образци (приложения), които се прилагат към декларацията.

Ред 13.1 в Част ІІІ се отбелязва, когато се прилага Справка за окончателния размер на осигурителния доход за текущата година, а ред 13.2 когато се прилага такава справка за предходни години като се посочва общият брой на справките, които се прилагат към декларацията.

Ред 14 в Част ІІІ се отбелязва, когато към декларацията се прилага декларация по чл. 22в, ал. 8 от ЗДДФЛ за ползване на данъчно облекчение за деца.

Ред 15 в Част ІІІ се отбелязва, когато към декларацията се прилага декларация по чл. 22г, ал. 7 от ЗДДФЛ за ползване на данъчно облекчение за деца с увреждания.

На ред 16 в Част ІІІ се посочва входящия номер на годишния отчет за дейността. Този ред се попълва само от лица, извършващи стопанска дейност като търговци по смисъла на Търговския закон, включително еднолични търговци, както и от физически лица – регистрирани като земеделски стопани в случаите по чл. 29а от ЗДДФЛ. „Годишен отчет за дейността” е отчетът по чл. 20, ал. 4 от Закона за статистиката.

Внимание! Годишен отчет за дейността не подават лицата, за които са изпълнени едновременно следните условия:

• не са извършвали дейност през данъчната година;

• не са отчели за данъчната година приходи или разходи съгласно счетоводното законодателство.

На ред 17 в Част ІІІ се посочва общият брой на другите документи или копия на документи, които се прилагат към декларацията, като:

1. Служебна/и бележка/и по чл. 45, ал. 1 и 2 от ЗДДФЛ за доходи от трудови правоотношения (образци № 1 и № 2). При прекратена дейност на работодател, който няма правоприемник, се прилага служебна бележка, издадена от съответното териториално поделение на Националния осигурителен институт, където са предадени разплащателните ведомости и приложенията към тях.

2. Служебна/и бележка/и по чл. 45, ал. 4 от ЗДДФЛ (образец № 3) - за доходи от друга стопанска дейност и/или от наем или от друго възмездно предоставяне за ползване на права или имущество.

3. Служебна/и бележка/и по чл. 45, ал. 7 от ЗДДФЛ (образец № 4) - за доходи от други източници по чл. 35 от ЗДДФЛ.

4. Документ, издаден от компетентната община за размера на дължимия и внесен патентен данък – при преминаване през данъчната година от облагане с патентен данък по реда на ЗМДТ към облагане по общия ред на ЗДДФЛ.

5. Удостоверение/я за размера на внесените в чужбина задължителни осигурителни вноски, издаден от компетентните власти на другата държава – при внесени в чужбина задължителни осигурителни вноски.

6. Удостоверение/я от компетентните власти на друга държава за брутния размер на дохода и размера на данъка, за който съгласно съответната СИДДО или българското вътрешно законодателство следва да бъде приложен метод за избягване на двойното данъчно облагане – при прилагане на методите за избягване на двойното данъчно облагане. За доходи от източник в чужбина, при облагането на които съгласно действаща СИДДО се прилага метод за избягване на двойното данъчно облагане "освобождаване с прогресия", може да не се представя/т удостоверение/я за размера на внесения данък.

7. Други документи, които се прилагат към декларацията - списъци с допълнителни редове; документи, които се изисква да бъдат приложени към декларацията във връзка с ползване на данъчните облекчения, посочени в Част І, ІІІ, ІV и V от Приложение № 10 (образец 2010) и др.

На ред 1 в Част ІV се посочва общият сбор от годишните данъчни основи, изчислени в приложения № 1, № 3, № 4, № 5 и № 6 от декларацията.

На ред 2 в Част ІV се вписва общият размер на данъчните облекчения, които лицето има право да приспадне от сумата от годишните данъчни основи по чл. 17 от ЗДДФЛ. За целта е необходимо предварително да е попълнено Приложение № 10 от декларацията.

На ред 3 в Част ІV се изчислява размерът на общата годишна данъчна основа.

На ред 4 в Част ІV се определя размерът на данъка върху общата годишна данъчна основа като данъчната ставка е 10%. Ако деклараторът е чуждестранно лице, което прилага чл. 37а от ЗДДФЛ и в съответната СИДДО е предвидена по-ниска данъчна ставка за конкретен вид доход, данъкът за този доход се изчислява според предвиденото в СИДДО.

На ред 5 в Част ІV се сумират данъците, които подлежат на приспадане от данъка върху общата годишна данъчна основа и са посочени в съответните приложения (Приложения № 1, № 3, № 4, № 6, № 8, № 9 и № 12) на декларацията, както следва:

- авансово удържан/внесен през годината данък от платеца на доходите по реда на глава осма от ЗДДФЛ;

- удържан и/или внесен окончателен данък за доходи по чл. 37 от ЗДДФЛ, подлежащ на приспадане съгласно чл. 48, ал. 4 от ЗДДФЛ;

- дължим и внесен патентен данък по реда на ЗМДТ, подлежащ на приспадане от данъка върху общата годишна данъчна основа, ако през данъчната година лицето е преминало от облагане с патентен данък към облагане с данък върху общата годишна данъчна основа;

- данък за доходи от спестявания, подлежащ на приспадане по реда на чл. 78 от ЗДДФЛ;

- размер на признатия данъчен кредит;

- данъка подлежащ на приспадане по чл. 37а от ЗДДФЛ.

На ред 7 в Част ІV се посочва внесеният през годината авансов данък от данъчно задълженото физическо лице по реда на чл. 67, ал. 1 от ЗДДФЛ.

На ред 8 и ред 9 в Част ІV се посочва дължимият данък за довнасяне съответно надвнесеният данък по декларацията. Дължимият данък за довнасяне, посочен на ред 8 в Част ІV, както и надвнесеният данък на ред 9 в Част ІV се закръгляват към всеки пълен лев.

Пример: Ако сумата на ред 8 е 1000.31 лв., се вписва 1000 лв. Ако тази сума е 1000.95 лв., също се вписва 1000 лв.

При попълнен ред 9 в Част ІV и при желание надвнесеният данък да бъде възстановен по реда на Раздел І от глава шестнадесета на ДОПК, това обстоятелство се отбелязва на ред 9.1 и се попълват данни за банковата сметка, по която да бъде преведена сумата.

Лицата, които подадат годишна данъчна декларация до 31 март на следващата година по електронен път, ползват отстъпка 5 на сто върху данъка за довнасяне по годишната данъчна декларация (ред 8), но не повече от 1000 лв., при условие че нямат подлежащи на принудително изпълнение публични задължения към момента на подаване на декларацията и данъкът за довнасяне е внесен в срок до 30 април на следващата година. В тези случаи се попълва ред 10 в Част ІV от декларацията.

Пример: На ред 8 в Част ІV от декларацията е посочен дължим данък за довнасяне в размер на 1000 лв. Лицето подава декларацията си на 22 март и към тази дата няма подлежащи на принудително изпълнение публични задължения. На ред 10 в Част ІV от декларацията се изчислява и вписва размера на отстъпката от 5 на сто, която в случая е 50лв. На ред 11 „Дължим данък за довнасяне, намален с отстъпката” се посочва 950 лв. – този данък трябва да бъде внесен в срок до 30 април на годината, следваща годината, за която се подава декларацията.

Важно! Предоставените данни са защитени съгласно Закона за защита на личните данни и нормативните актове, регламентиращи защита на информация, и се обработват само във връзка с осъществяването на установените със закон функции на НАП. Повече информация за ангажиментите на НАП в качеството й на администратор на лични данни можете да намерите на интернет адрес www.nap.bg и на информационните табла в салоните на НАП.

Образец 2001 може да изтеглите от ТУК

източник: nap.bg

Образец 2001 може да изтеглите от ТУК

източник: nap.bg

Свързани статии

Проследени новини

Абонамент за newsletter

Абонирайте се БЕЗПЛАТНО за Newsletter clubschetovodstvo.bg

за да получавате най-новата информация и анализи по темите, които Ви интересуват!

Коментари

1 Коментари